本文将对智能制造定义、行业市场规模、系统架构、标准体系、产业链全景图、驱动因素等进行梳理,以供参考。

智能制造定义

中国工业和信息化部2016年发布的《智能制造发展规划(2016—2020年)》将智能制造定义为“基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式”,该定义较为强调智能技术的应用。

智能制造行业市场规模

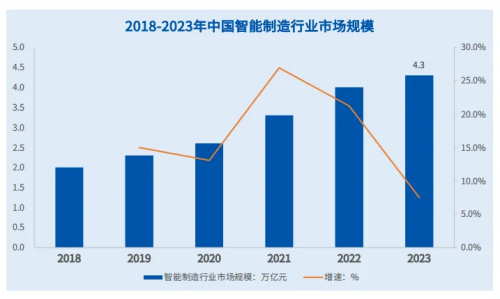

近年来,受到国家政策支持以及数字化的不断推行,中国智能制造行业市场规模整体保持增⻓趋势。数据统计,2023年中国智能制造行业市场规模同比增长7.5%至4.3万亿元。

智能制造系统架构

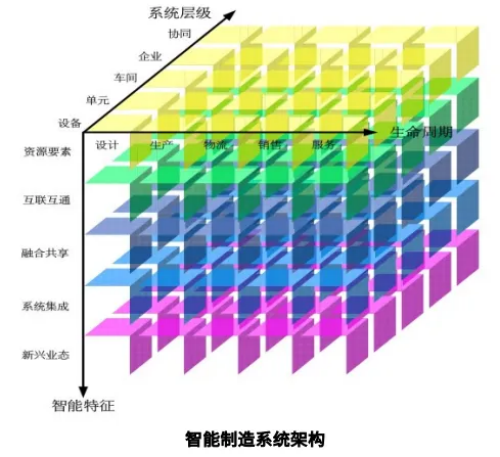

智能制造系统架构有生命周期、系统层级和智能特征等3个维度。对智能制造所涉及的要素、装备、活动等内容进行描述,主要用于明确智能制造的标准化对象和范围。智能制造系统架构如图所示:

生命周期:生命周期涵盖从产品原型研发到产品回收再制造的各个阶段,包括设计、生产、物流、销售、服务等一系列相互联系的价值创造活动。生命周期的各项活动可进行迭代优化,具有可持续性发展等特点,不同行业的生命周期构成和时间顺序不尽相同。系统层级:系统层级是指与企业生产活动相关的组织结构的层级划分,包括设备层、单元层、⻋间层、企业层和协同层。智能特征:智能特征是指制造活动具有的自感知、自决策、自执行、自学习、自适应之类功能的表征,包括资源要素、互联互通、融合共享、系统集成和新兴业态等5层智能化要求。

智能制造标准体系

智能制造标准体系结构包括“A基础共性”、“B关键技术”、“C行业应用”等3个部分,主要反映标准体系各部分的组成关系。智能制造标准体系结构图如图所示:

智能制造产业链全景图

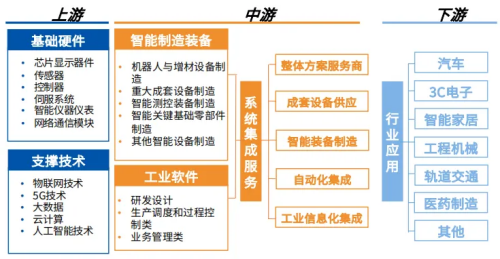

作为一个复杂庞大的体系工程,智能制造一般是围绕企业业务运行展开,并且涵盖了多个环节和领域。从产业链构成来看,智能制造产业链上游包括基础硬件和支撑技术;中游包括智能制造装备、工业软件以及智能制造系统集成服务和解决方案;下游则是智能制造具体的应用场景及行业应用。

智能制造产业上游——基础硬件及技术

基础硬件是智能制造系统的基本组成单元,支撑技术能够为智能制造提供强大的计算和数据处理能力,以及智能化的决策支持。随着5G、云计算、大数据、物联网、人工智能等新一代信息技术的发展成熟与应用,工业互联网应运而生。我国将工业互联网定义为新一代信息通信技术与工业经济深度融合的新型基础设施、应用模式和产业生态。

工业互联网涉及工业通信、传感、控制、云计算、软件、大数据、人工智能等诸多技术领域,牵引推动着各类软件开发、信息技术服务、互联网平台、信息基础设施建设、数据要素驱动新业态等多样化的数字技术应用业和数字要素驱动业,这意味着工业互联网生态建设的参与者众多。仅以上市企业为例,根据《中国工业互联网投融资白皮书(2022年)》数据显示,截至2022年底我国工业互联网上市企业总量累计达262家,其中科创板上市企业76家、创业板上市企业93家,合计占工业互联网上市企业总数的64.5%,成为工业互联网企业上市融资的主要聚集板块。

智能制造产业中游——智能制造装备

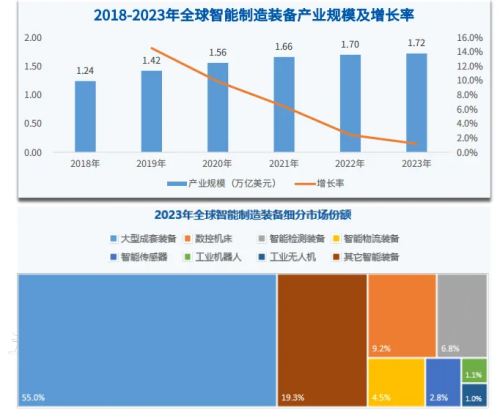

智能制造装备是智能制造的核心载体,通过先进技术集成,使生产线能够自主感知、决策和执行,从而提高企业生产过程的自动化和智能化水平。“智能制造装备”这一概念最早在国务院2010年印发的《关于加快培育和发展战略性新兴行业的决定》(国发〔2010〕32号)中被首次提及,后在2012年颁布的《智能制造装备行业“十二五”发展规划》中将智能制造装备明确定义为“具有感知、决策、执行功能的各类制造装备的统称”。目前在政策、市场需求、数字技术等因素的共同推动下,全球智能制造装备产业规模逐年增,但增速有所放缓。相关数据统计显示,2023年全球智能制造装备产业规模达到1.72万亿美元,同比增速1.2%。细分市场看,大型成套设备、数控机床、智能检测装备、智能物流装备等领域市场份额占比较高,合计占75.5%。

智能制造产业中游——工业软件

工业软件是工业制造的“大脑和神经”。中国工业技术软件化产业联盟在2021年5月发布的《中国工业软件产业白皮书2020》中,将工业软件定义为“工业技术/知识、流程的程序化封装与复用”。目前工业软件涵盖了企业研发、生产、运营、管理以及产品设计、试验、制造、装配、库存、物流、销售等多个环节。通过工业技术软件化,能够帮助企业实现内部数据的共享和协同以及外部资源的优化配置和高效利用,从而推动企业生产过程的数字化、网络化、智能化改造。2018年以来,全球工业软件产业稳步增长,中国工业软件市场呈现出快速发展的态势。根据相关数据统计,2023年,全球工业软件产业规模达到5027亿美元,近三年同比增速均在4.5%以上,国内工业软件产业规模仅占全球工业软件产业规模的8%,但增速度较快,未来随着产业转型升级进程加快带动工业软件增长,预计2024年工业软件全球产业规模有望达到5288亿美元,国内产业规模有望达到3197亿元。

智能制造产业下游——应用场景

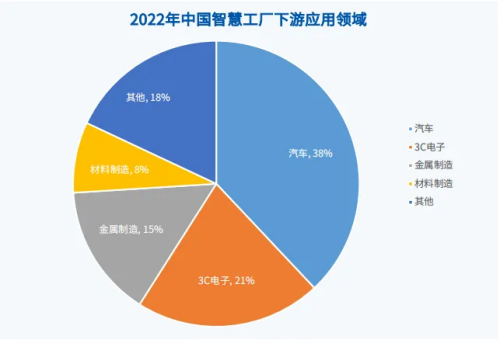

实践中,智能制造下游应用场景较为丰富,典型应用场景如智慧工厂、智慧供应链等。智慧工厂是当今工厂在设备智能化、管理现代化、信息计算机化的基础上达到的新阶段,其架构具体可分为5个层面,自下而上分别为基础设施层、智能装备层、智能产线层、智能车间层和工厂管控层。根据工信部数据,截至2023年7月,我国各地建设数字化车间和智能工厂已近8000个,涌现出一大批数字化、网络化建设的示范工厂、标杆工厂、灯塔工厂。并且在2023年度智能制造示范工厂揭榜单位和优秀场景名单中,工信部共计遴选出212家示范工厂揭榜单位和605个优秀场景。中国智慧工厂应用主要集中在汽、3C电子、金属制造、材料制造等领域,其中汽车制造领域的智慧化程度最高,该领域建造智慧工厂的价值规模占到全国各领域规模的38%。同时伴随工厂智慧化进程的不断演进,预计未来几年,中国智慧工厂行业仍然将保持10%以上的年均增速。

驱动因素

政策⽀持

党的十八大以来,不断加强对智能制造中⻓期规划的制定、落实和全面领导。从党的十八大首次提出次提出“实施创新驱动发展战略”,到《中国制造2025》《智能制造发展规划(2016—2020)》《“十四五”智能制造发展规划》等战略部署的相继出台,为智能制造的中长期发展定目标、把方向。近三年我国陆续发布了一系列行业政策:

技术变革

制造业面对不断变化的市场环境、多样化的客户需求、同质化竞争加剧等多重挑战,在质量、效率、成本等目标驱动下,不少企业选择顺应技术变革浪潮。国家统计局数据显示,2023年制造业技改投资增长3.8%,高技术产业投资增长10.3%,快于全部固定资产投资增速,高质量发展“活力足”。突出表现为以下三点:

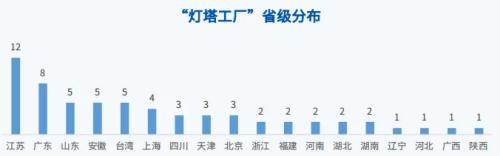

“灯塔”引领

截至2023年12月,全球“灯塔工厂”累计达到153家,其中62家位于我国,占比达到40.52%,总数持续领先全球。“灯塔工厂”肩负着“引路人”的重任,是制造业未来前行的方向标。